您现在的位置是:首页 > 资讯资讯

洪灏今天演讲:万事俱备,中国股市为何不涨?

linx 2024-11-09 06:52:07 资讯 已有2人查阅

导读今天(6月3日)下午,思睿集团首席经济学家洪灏,在2024夏季策略会总量论坛上,分享了自己对经济和市场的最新展望。 洪灏表示,如果观察中国经济基本面,无论汇率、利率、出口、房地产等方面,都出现了边际好转的信号,但反映在行情上,股票市场却没有...

今天(6月3日)下午,思睿集团首席经济学家洪灏,在2024夏季策略会总量论坛上,分享了自己对经济和市场的最新展望。

洪灏表示,如果观察中国经济基本面,无论汇率、利率、出口、房地产等方面,都出现了边际好转的信号,但反映在行情上,股票市场却没有大幅上涨。

A股仅维持在当前的3100点左右,港股在18000点左右,这似乎说不过去。

在分析了各个主要资产类别的年度表现后,洪灏认为,基本面、资金面、情绪面以及估值的修复,没有反映在股票上,但表现在了大宗商品上。

贵金属,包括黄金、白银,以及工业金属,如铜、铝、镍,在今年以来的涨幅都达到了高双位数。

周期的修复让这些对于周期和流动性非常敏感的资产类别,产生了一个修复性的、非常强势的行情。

并且,洪灏表示,在中国基本面、资金面、情绪面继续修复的情况下,很难相信大宗商品强劲的势头会戛然而止。

因此,这些大宗商品行情都是对于中国现阶段边际基本面开始修复的一个最直接的表达。

投资报(liulishidian)整理精选了洪灏分享的精华内容如下:

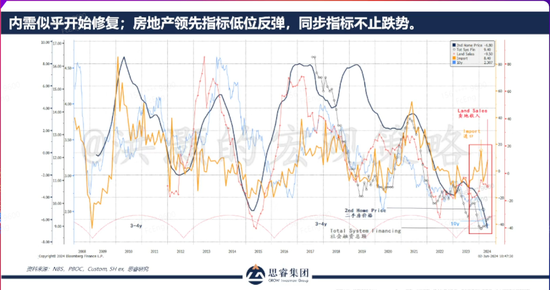

领先指标与滞后指标

之间存在较大分歧

卖地是开发商投资建房的领先指标,我们看到,卖地收入下降的趋势开始收敛了;

这说明,未来几个季度,房地产投资下降的速度和下降的趋势也应该至少出现一个弱收敛。

同时,中国进口作为中国国内需求的代理指标,也在回暖。

这是两个非常好的现象。

不幸的是,二手房的价格下降还是非常快。

十年期国债不断创新低;

社融总额不用讲,上个月是我们从2005年以来第一次负增长。

这些指标都在告诉我们,影响国内需求的同步和滞后指标还在下跌,比如二手房价格、融资总额;

而领先指标,比如进口、卖地收入,已经开始回暖了。

因此,领先指标与滞后指标之间,存在一个比较大的分歧。

这也是投资者在做决策时非常纠结的一个点。

万事俱备,

中国股市为何不涨?

今年的机会在哪里?

我想就此讲一些看法。

基本面、汇率、利率、出口、房地产政策等,这些都出现了边际上转好的信号,这也是造就了我们这一波行情的最主要的原因。

也就是说,我们确实看到了基本面的修复,而不仅仅是情绪上的波动。

那么,为什么中国股市没有大幅上涨?

这确实是一个令人费解的问题。

资金并不缺,我们有300万亿的存款;

市场估值也很便宜,市盈率仅为9倍;

情绪面在春节前的量化巨震后达到了极低点,之后开始修复。

万事俱备,中国股市为何不涨?

我们的股市虽然有所上涨,但我认为应该涨得更多,

而不仅仅是维持在当前的3100点左右,港股在18000点左右。

这似乎说不过去。

那么,基本面、资金面、情绪面以及估值的修复究竟表现在哪里?

我们分析了各个主要资产类别的年度表现。

2024年,有趣的是,几乎所有固定收益类资产表现都不佳,除了亚太地区。

亚太地区很可能是因为中国的债券市场受到追捧,

同时,房地产的高收益债有不同程度的反弹,因此出现了4.2%的回报。

而主要股指,尤其是中国的股指,表现仍然较弱。

恒指年初至今上涨了6个点,上证涨了4个点,相对于其他主要国家和地区,我们的表现还是比较弱。

全球市场上涨了接近9%。

而MSCI离岸中国指数大约上涨了6%左右。

主要的收益在大宗商品方面,

其中最主要的是贵金属,黄金和白银,以及工业金属,如铜、铝、镍等,它们都实现了高双位数的增长。

还有比特币。

中国基本面的边际好转

反映在了大宗品而非股票上

非常有意思,这些资产类别的特点是,比如工业金属,它们直接反映了中国制造业基本面的修复——我们需要大量的铜、铝、镍;

制造新能源汽车,进行基础设施建设,房地产建设,都离不开铜、铝、镍。

以前,如果中国的房地产周期像现在这样萎靡不振,那么铜早就没戏了、不用看了。

但今年以来,铜成为表现最好的工业金属之一。

中国人民的300万亿存款需要寻找投资渠道。

除了房地产,人们也不太愿意购买股票,转而购买了很多债券,

如果说仅仅是因为中国的新能源汽车,所以白银大涨,那么这个理由是站不住脚的。

因此,中国的机会可能并不表现在股票的强势上,而是表现在与中国相关的资产类别的强势上。

因为中国股市受到很多因素的影响,而大宗商品则更直接地反映了需求和供给,加上流动性。

所以,我们看到工业金属、贵金属,甚至铁矿石和螺纹钢也有一波行情。

也就是说,我们怎么去表达中国市场的边际好转?它可能并不是通过股票。

它可能是通过离岸市场,像港股,MSCI中国,它就比A股实际表现稍微强一些。

但是更好的、更直接的表达方法是,我们买“给经济喂饭的东西”,就是贵金属、大宗商品等等。

周期的修复让这些对于周期和流动性非常敏感的资产类别,产生了一个修复性的、非常强势的行情。

而且,如果中国的基本面继续修复、中国的资金面继续修复、情绪面继续修复的话,

很难想象,这些大宗商品在上半年跑了这么强的一个势头之后,它的行情就戛然而止。

我相信不会的,我相信不会的。

这些都是现阶段对于中国经济和市场边际转好的一个最直接的表达——它可能不是股票。

股票门槛太低了——

如果你要买铜,你需要铜期货,因为你自己不能屯现货;

黄金,除了去黄金交易所买,可能就买一些纸黄金,这都是有一定的门槛的,并且都是有保存的成本的。

而且,它是加了杠杆的表达。

各种各样的博弈,各种各样的电风扇行情,所以也导致股票的表现反而没有大宗商品好。

大宗商品好的时候,一般来说就是我们中国的基本面在边际改善。

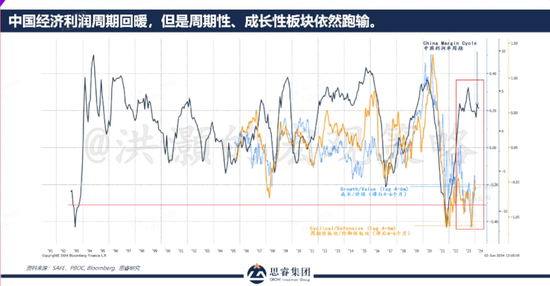

价值和防御持续性跑赢

不能简单依赖均值回归

再来看板块,中国利润率的周期很简单,我们用下游减去上游。

上游一直处于通缩阶段,所以下游减去上游体现的,是中国生产商的利润。

零售减去批发,就是中国的利润周期。

中国的利润周期用深蓝色的线表达;黄色的线和亮蓝色的线,是成长比价值,周期比防御。

我们看到,理论上来说,现在基本面在修复,因此成长的板块和周期性的板块应该有一波很强的修复行情。

中国的成长板块应该是涨的,比如说创业板;

中国的周期性板块应该涨,因为大宗商品涨了,钢筋水泥这些也应该涨。

但是,虽然利润率周期处于高位,基本面并不差,但我们看到的是,

成长和周期板块的表现远远落后于价值和防御板块,这与历史的关系是不太吻合的。

我们现在要思考的是,在这个时候,

价值和防御自2022年以来一直在跑赢,已经持续两年多了。

我还记得,2021年时我做展望,当时叫做“价值王者归来”,

的确王者归来,已经三年了,到现在价值和防御板块还是领跑成长和周期板块。

这是和历史不相符的。

所以,如果我们要进行板块轮动,从价值轮动到成长,从防御轮动到周期,我们不能简单依赖于均值回归。

因为疫情以来,我们看到太多的均值不回归。

当这种现象发生时,市场通常是在用价格走势告诉我们,市场进入了模式的转换。

像中国房地产,二手房价格的下降趋势已经创造了历史新低。

如果你按照历史的均值来看,它是远远偏离了历史均值。

因此,从均值回归的角度来看,你就应该买房地产、买房子,对不对?

但是很明显,现在是没有办法如此轻松地去下这个结论。

所以,这是市场模式的转换。

如果风险偏好不回来

防御和价值可能继续跑赢

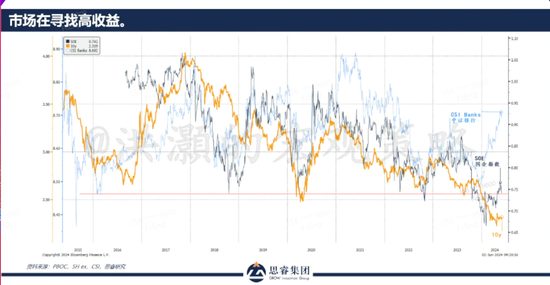

我们再看一下,今年表现好的是国企指数。

国企指数在春节被砸了一波之后,有了一波非常好的反弹,银行板块今年表现非常好,主要得益于高分红。

在香港,许多中资银行的分红率达到7%甚至更高。

之前市场传闻,香港的红利税收制度可能改变,这将减轻投资者的税收负担,如果能够成真,这对香港市场是极大的提振。

传言出来之后,我们也看到,香港市场往上走了一大波。

从图来看,浅蓝色的线——银行板块大幅跑赢其他板块,其次是国企指数,也就是深蓝色的线。

与此同时,十年期国债收益率不断下降,接近历史最低点附近徘徊。

同时,这三个指数的走势出现分歧。

过去,如果要买分红,国企也是“稳”的选择。

所以买分红率高的股票相当于买了高收益债券。

在过去这么多年,各位看到,他们的走势都是吻合的,相关性非常强,一直到 2024 年,或者说 2023 年的下半年。

从 2013 年的上半年,我们看到,十年期国债的收益率一直在下降,同时把国企的指数带下来一波,然后就出现了明显分化。

银行板块一柱擎天,国企指数稍有修复,但是十年期国债还是不断创新低。

这个情况告诉我们,市场的风险偏好是非常非常弱的,因此有钱我们都扔到了国债里,

而对于银行板块的偏好,以及国企指数和偏好,同样是因为风险偏好的下降。

所以我们看到,如果风险偏好不回来的话,其实我们也应该会继续看到,

银行就是典型的价值板块,国企这是典型的防御板块,

那么这些板块很可能它还是会继续跑赢的。

或者说,现阶段我们并没有找到一个均值回归的催化剂,去完成均值回归。

边际定价因素

在慢慢地转好

最后,关于消费、储蓄的问题。

海外对中国经济管理的一个诟病是,中国没有消费,总是投资。

历史上,德国和日本的储蓄率也很高,投资率非常高,制造业很发达。

所以,都是一样的,这没什么可说的,

为什么中国不刺激消费?

因为我们的投资太强了,我们储蓄过多。

当然,如何让人民有更好的获得感?

更好的储蓄是为了更好的消费。

储蓄本身就是一种投机性的消费,因为你把今天的消费投机到未来。

储蓄,以期得到更好的、更多的未来消费,这是本质。

中国市场现在面临的几个海外的批评,

一个就是资本的外流和汇率,这是对于海外的投资者来说的一个担心。

资本外流的趋势开始收敛了,人民币的汇率开始企稳了,以及人民币的汇率对于资本市场的影响,并不应该像各位想象的那么大,所以这是很令人费解的。

第二个就是行为上的限制,

对于海外投资者来说,如果他再投一次新兴市场且又失误了,那他可能就丢工作了。

但是从我们中国投资人的角度来考虑,海外的投资者由于行为上的限制而不能够持仓中国的股票,那么对于我们来说应该是一个好消息,而不是坏消息。

这也解释了,为什么至今我们看到的在指数的权重上,我们中国市场在海外基金里面依然是underweight。

这个时候,如果中国市场开始跑赢的话,这对于海外的投资者的工作前景,它也是一个打击。

你必须要解释,为什么你跑输了这么多,这是第二点。

第三点就是对于国内的投资者来说。

房地产的市场,它好像还是萎靡不振,但是现在我们看到,房地产的政策已经进入了拐点。

是否房地产政策的拐点,能够转化为房地产市场的拐点?

我们现在不能够下结论。

但是据说,周末北京、上海看房的人数激增等等,这都是一些好的边际上的变化。

我们投股票本来就不应该太悲观,对不对?

我们要看到一些边际上的积极的变化。

零售和消费,我们用进口的代理指标,以及土地的销售收入的变化,展示了这些先行指标,也在边际转好。

这一些数据,至少可以部分地去回答国内投资者的问题。

因此,我们既回答了海外投资者的担心,也回答了中国投资者的担心。

股票市场是在边际定价的,这一些边际定价的因素在慢慢地转好。

虽然我们现在不能够下一个非常确定性的结论,但是作为股票市场投资者、参与者,我相信,各位朋友是不应该过于悲观的。

本文标签:

很赞哦! (0)

下一篇:返回列表